フィリピンの小売市場は、

- 大型モールを核とした総合小売

- 住宅地やオフィス街に張り巡らされたコンビニ

- 全国ネットワークを持つドラッグストア

- そして急成長するEC

が並行して伸びている、非常にダイナミックな市場です。

Mordor Intelligence によると、フィリピン小売市場は

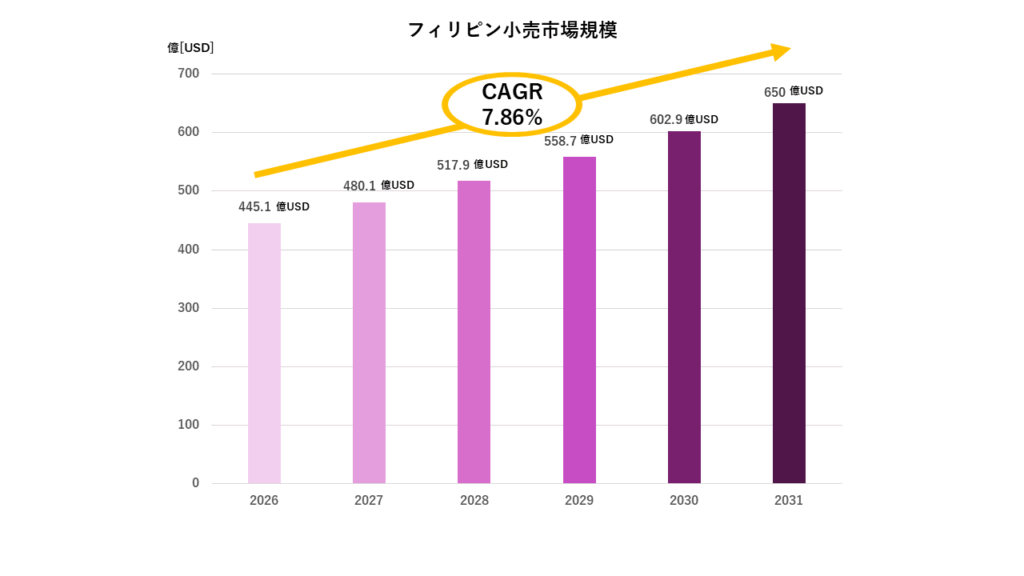

- 2026年:445.1億米ドル(USD 44.51 billion)

- 2031年:649.9億米ドル(USD 64.99 billion)

まで拡大する見通しで、2026〜2031年のCAGRは7.86%。

人口ボーナス期が2050年代まで続く見込みとされるフィリピンでは、堅調な国内消費がこの成長を支えています。

本記事では、

- 小売市場のマクロトレンドと数値

- 総合小売・コンビニ・ドラッグストアの主要プレイヤー

- チャネル別の構造(どこで誰が強いか)

- 地域別・決済手段別の特徴

- 日本企業がチャネル戦略を組む際の考え方

を整理します。

Contents

1. フィリピン小売市場のマクロトレンド

市場規模と成長率

- 2026年:445.1億USD

- 2031年:649.9億USD

- CAGR(2026〜2031):7.86%

図1(当社作成):フィリピン小売市場規模の推移(2026〜2031年)

総小売のうち、

- 商品カテゴリ別では、2025年時点で

- 食品・飲料(Food & Beverage)が41.38%で最大セグメント

- 一方、「コスメ・パーソナルケア」は2025〜2031年CAGR11.87%と、最も高成長の一つ

- 流通チャネル別では、2025年時点で

- スーパーマーケット/ハイパーマーケットが35.24%で最大チャネル

- 「オンライン」は 2025〜2031年CAGR 8.27%と、今後の伸びしろが大きい

決済手段では、

- 2025年時点で「現金(Cash)」が、25.37%を占める一方、

- Eウォレット(電子ウォレット)は、2025〜2031年CAGR 13.87% と高成長が予測され、

キャッシュレス化の主役と見なされています。

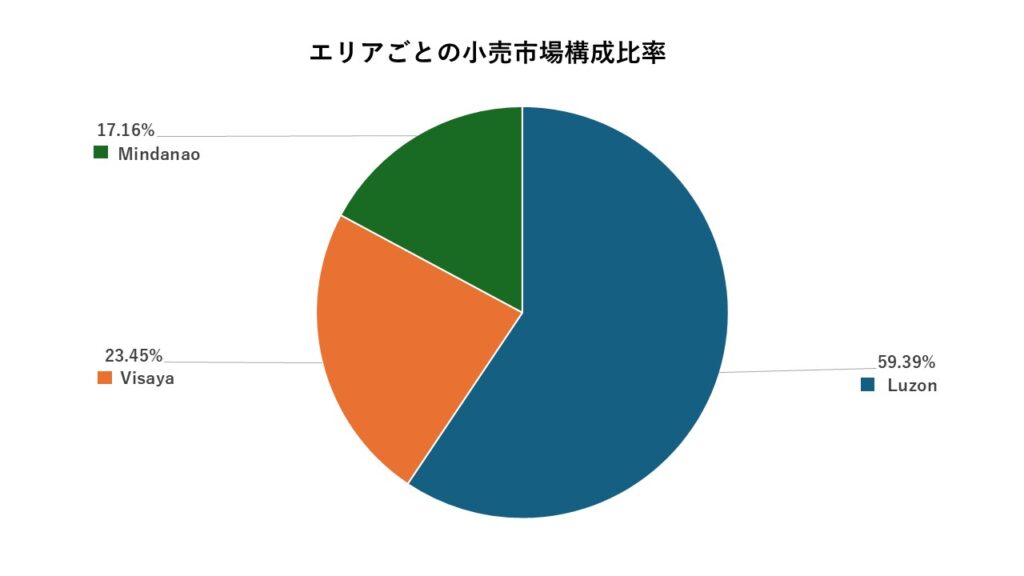

地域別には、

- 2025年時点で、首都マニラがあるルソン(Luzon)が、59.39%と約6割を占める最大市場

- 一方でミンダナオ(Mindanao)は、CAGR 7.84%と最も高成長が見込まれる地域

図2(当社作成):地域別構成(2025年:Luzon 59.39%など)

2. 総合小売(モール・ハイパーマーケット・スーパー)の構造

フィリピンの総合小売は、「モール+大型店」のモデルが中心です。

主要プレイヤー(総合小売)

【総合小売】

- SM Retail

全国に89以上のSM Supermall(ショッピングモール) を展開。

モール内に SM Supermarket や SM Hypermarket などの大型店を配置し、

「モール+総合小売」のエコシステムを構築している。 - Robinsons Retail Holdings

スーパーマーケット、ショッピングモール内テナント、ドラッグストアなどを合わせて

2,000店舗以上を運営。食品〜ヘルス&ビューティまで、日常ニーズを広くカバーする

マルチフォーマット小売。 - Metro Retail Stores Group

70以上のスーパーマーケット・ショッピングモールを展開。

ビサヤ地方などで強いリージョナルプレイヤー。 - Puregold Price Club

ディスカウントスーパーマーケット「Puregold」を中心に700以上のストアを展開。

価格競争力を武器に、中間層を中心に広く浸透している。 - SSI Group

ファッション・ライフスタイル・コスメ等のインターナショナルブランド専門店を中心に

555以上のストアを運営。モール内のスペシャリティ小売として存在感が高い。

総合小売は、

- 週末・まとめ買いニーズ

- 生鮮〜惣菜〜簡便食を組み合わせた「ミールソリューション」

を押さえる一方、

PB(プライベートブランド)や惣菜・簡便食の強化を通じて、

「日常の食事・生活をトータルで支える場」 へと進化しています。

3. コンビニエンスストアの構造

都市部・住宅地・オフィス街など「生活動線上」に張り巡らされたのがコンビニ業態です。

主要プレイヤー(コンビニ)

【コンビニエンスストア】

- 7-Eleven(Philippine Seven Corporation)

フィリピン最大のコンビニチェーン。4,000店舗以上を展開し、都市部から地方まで広くカバー。 - Alfamart(SMグループ)

SMグループ傘下のミニマート型コンビニで、2,300店舗以上を展開。

住宅地や近隣エリアに根ざした「ナーバーフッドストア」として、食品・日用品をコンパクトに提供。 - Uncle John’s(旧MINISTOP)

旧ミニストップからリブランディングしたコンビニチェーンで、450店舗以上を展開。

フライドチキンなどホットフードを含めた即食ニーズに強み。 - Lawson

日本発ブランドで、220店舗以上を展開。都市部を中心に、日本式軽食・飲料・サービスを提供。 - FamilyMart

同じく日本発ブランドで、80店舗以上を展開。オフィス街やモール内などを中心に出店し、

日本テイストのフードやドリンクを提供。

コンビニは、

- 即食・軽食・ドリンク

- 日常消耗品の「ちょい買い」

- 電子マネーチャージ・公共料金支払いなどのサービス

を組み合わせ、少額×高頻度の来店 を生み出しています。

SMグループによるAlfamartの積極出店や、

日本系ブランドのプレゼンスなども、小売地図を塗り替えつつあります。

BPOやコールセンター等のオフィスが多いマニラやセブのビジネス街では、24時間営業のこれらのコンビニエンスストアでシフト切り替え毎に食事をとるフィリピン人を多く見かけます。

4. ドラッグストア・ヘルス&ビューティの構造

医薬品・ヘルスケア・ビューティを束ねる、ドラッグストアチャネルも急速に拡大しています。

主要プレイヤー(ドラッグストア)

【ドラッグストア】

- Watsons

ヘルス&ビューティ特化のドラッグストアで、1,229店舗以上を展開。

医薬品に加え、コスメ・パーソナルケア・日用品の「H&B購買拠点」として認知度が高い。 - Mercury Drug

フィリピンを代表するローカルドラッグチェーンで、1,200店舗以上を展開。

処方薬・OTC薬・ヘルスケア商品の信頼ブランド。 - The Generics Pharmacy(TGP)

Robinsons Retail Holdings 傘下のジェネリック薬チェーンで、2,100店舗以上を展開。

低価格帯のジェネリック医薬品を軸に、価格感度の高い層や地方で強い支持。 - Generika Drugstore

750店舗以上を展開するドラッグストアチェーン。

ジェネリック薬を中心に日常のヘルスケアニーズに応える。 - South Star Drug

650店舗以上を展開し、ルソン島を中心に処方薬・OTC・H&B商品を提供する地域密着型チェーン。

コスメ・パーソナルケアが11.87%CAGRで成長すると見込まれる中、

Watsons などのドラッグストアは、

「ビューティ+ヘルス」のクロスセル拠点として、

日用品・コスメメーカーにとって重要なチャネルになっています。

(フィリピンで売れる日本の日用品・コスメは、こちらの記事で詳説しております。)

5. チャネル戦略を組むうえでの日本企業向け示唆

1)まず「どのミッションの買い物」を狙うかを決める

- 週末のまとめ買い → 総合小売(スーパー/ハイパーマーケット)

- 平日の軽食・即食 → コンビニ

- 健康・美容・処方薬+コスメ → ドラッグストア

- オンライン完結・定期購入 → EC

自社商材が、

- どのタイミングで

- どの価格帯で

- どの頻度で

買われるべきかを整理し、優先チャネルを明確化する必要があります。

2)ディストリビューター戦略とセットで設計する

チャネル戦略は、

「どのディストリビューター/代理店と組むか」 と不可分です。

- 総合小売:大手バイヤーと直接交渉できるディストリビューター

- コンビニ:チェーン本部の取り扱い条件に精通したパートナー

- ドラッグ:H&Bカテゴリに強い卸・ドラッグ専門ディストリビューター

- EC:モール運営ノウハウ・フルフィルメントに強い事業者

をどう組み合わせるかで、展開スピードと深さが変わります。

(ディストリビューターの探し方・契約のポイントは、こちらの記事で詳説しております。)

3)オムニチャネル前提で「オンラインを無視しない」

- スーパーマーケット/ハイパーマーケット:35.24%シェア(2025年)で最大

- 一方で、オンラインチャネルは CAGR 8.27%と今後成長が見込まれる

店頭を取りに行きつつも、

- Shopee・Lazada 等でのEC展開

- オンラインレビュー・SNSによる認知拡大

- 店頭とECを連動させたプロモーション

をセットで設計することが、

中長期でのブランド構築とデータ活用の前提になります。

6. Social Zeroが支援できること

当社 Social Zero は、フィリピンを中心とした海外市場で、

- 小売・流通チャネル構造の調査

- 自社商材に合うチャネル・小売グループ・地域の選定

- ディストリビューター/代理店開拓・交渉支援

- 現地営業代行・テストマーケティング

- EC×オフラインを組み合わせたオムニチャネル戦略設計

を一気通貫で支援しています。

「総合小売」「コンビニ」「ドラッグ」「EC」のどこから攻めるべきか、

どのパートナーと組むべきかは、企業ごと・商材ごとに最適解が異なります。

まとめ:チャネル構造を理解したうえで「どこで、どう売るか」を決める

フィリピンの小売市場は、

- 7〜8%台のCAGRで伸びる「高成長市場」

- 総合小売・コンビニ・ドラッグ・ECが並行して拡大

- カテゴリ別では食品・飲料が最大、コスメ・パーソナルケアは高成長

- 地域では首都マニラがあるルソン島が最大だが、ミンダナオなど地方都市も成長余地大

という特徴を持っています。

重要なのは、

「とりあえずフィリピンで売る」のではなく、

「どのチャネルで、どの買い物ミッションに応えるブランドとしてポジショニングするか」

を明確にしたうえで、

ディストリビューター・小売パートナー・EC戦略を組み立てることです。

- 自社商材にとって、フィリピンではどのチャネルが有望か整理したい

- 総合小売・コンビニ・ドラッグを含めたチャネル戦略を設計したい

- ディストリビューター開拓や現地営業代行も含めて相談したい

といったニーズがあれば、お気軽にご相談ください。

フィリピンの小売・流通チャネル戦略に関する個別相談はこちら

御社の商材・現状・目標を伺ったうえで、

フィリピン市場における現実的で効果的なチャネル戦略をご提案いたします。

【フィリピン市場の関連記事】