ベトナムで小売業(店舗・EC・卸売を含む)の展開を検討する日本企業にとって、

- どの法人形態で設立すべきか

- 法人設立〜営業開始までにどのような許認可が必要か

- 税制・労務上の前提条件はどうなっているか

を事前に整理しておくことは、余計なやり直しや遅延を防ぐうえで非常に重要です。

本記事では、

- 法人形態・設立手続きの基本

- 小売業で押さえておくべき税制

- 労務・社会保険・福利厚生のポイント

- 営業許可(小売ライセンス)やENT(Economic Needs Test)の位置づけ

を整理します。

※2025年にベトナムでは大規模な法改正が行われており、今年度から様々な新関連法案が施行されております。本記事では、最新の改正法を基に情報提供をしております。

内容はベトナムの一般的な制度・実務の概要です。実際にベトナム進出・設立手続きを行う際は、必ず現地の弁護士・会計士・コンサルタントと最新情報を確認してください。

当社では、このような現地法人の設立から各種規制調査等も最新現地情報を基に支援を行っております。

Contents

ベトナムでの主な法人形態

日本企業がベトナムで小売業を行う場合、一般的には以下の【有限責任会社】形態が検討対象になります。

- 有限責任会社(LLC:Limited Liability Company)

| 1人有限責任会社 | 2人以上人有限責任会社 | |

| メリット | ・組織構造がシンプルな為、法人の管理・運営が容易 ・迅速な意思決定が可能 | ・1人有限会社と比較し、複数の投資家が資本を出し合うことが可能=資金調達がしやすい ・株式会社と比較して運営に関する規制が緩やかで、経営の柔軟性が高く、意思決定が迅速にしやすい |

| デメリット | ・出資者が限られており、また株式を発行できない為、資金調達に制限がある | ・株式発行権が無い為、株式会社と比較して資金調達が制限される ・出資の譲渡プロセスは、契約または会社定款の規定によって制限される場合がある ・多数の社員が異なる意見を持つ場合、迅速な意思決定が難しくなる |

- 株式会社(JSC:Joint Stock Company)

| 株式会社 | |

| メリット | ・有価証券を発行できるため、有限会社よりも資金調達が容易になる |

| デメリット | ・株主数が多くなりやすく、法人の管理が複雑になる ・株主総会設置や証券法の規制も受ける為、設立に時間がかかり、法人の意思決定も遅くなる |

- 駐在員事務所(RO:Representative Office)

- 営利活動不可(市場調査・連絡事務所としての位置づけ)

小売業で実際に商品を販売し、収益を上げる場合は、有限責任会社(LLC)か株式会社(JSC)のいずれかが基本となりますが、有限責任会社がより一般的となります。

有限会社(LLC)の機関構成

- 1人有限責任会社

-

- 1名有限責任会社とは、1組織または1個人が所有する企業となる。

- 1名有限責任会社の構成は以下の通りで、会社の会長(又は社員総会)、および社長・総社長を選定することが必須となる。

- 会長と社員総会のいずれを設置すべきかについては、実務上、現地法人における委任代表者が1名のみであれば会長を設置し、委任代表者が2名以上であれば社員総会を設置することが一般的となる。

- 2人以上人有限責任会社

-

- 2名以上有限責任会社は、出資者が2名以上、最大50名までの有限会社とり、社員総会、社員総会の会長、社長・総社長で構成される。

- 管理組織の役割とそれぞれの権限

-

A,【社員総会】

- 社員総会は会社の最高決定機関であり、以下の権限および義務を有する。

- 会社の事業戦略、年次経営計画、定款資本の増資又は減資、追加出資の時期及び方法、会社の管理組織機構の決定

- 社員総会の会長の選任、免任、罷免、社長又は総社長、会計部門長、 監査役及び会社の定款に定めるその他の管理者の免任、契約の締結及び終了の決定

- 社員総会の会長、社長又は総社長 会計部門長および会社の定款に定めるその他の管理者に対する給与、報酬、賞与及びその他の利益額の決定

- 子会社、支店、駐在事務所の設立、会社再編、会社の解散又は破産申立ての決定

- 会社法および会社の定款の規定に基づくその他の権限及び義務を有する

B,【社員総会の会長】

- 任期は5年を超えず、回数制限なく再任が可能で、以下の権利及び義務を有する。

- 社員総会の議事録、活動計画、社員総会の実施内容、資料の準備

- 社員総会の実施

- 社員総会の決議、決議事項の実施状況を監督、または監督させる

- 社員総会を代表して社員総会の各決議、決定への署名

- 会社法および会社の定款の規定に基づくその他の権限及び義務を有する。

C,【社長・総社長】

- 会社の日常的な経営活動を運営する者であり、5年を超えない任期で、社員総会または会社の会長により任命・雇用される。

- 社長・総社長は以下の権利および義務を有する:

- 社員総会または会社の会長の決議、決定事項の実施

- 会社の日常的な経営活動に関係する事項を決定し、会社の経営計画および投資計画案を実施する

- 内部管理規程の作成

- 会社の管理者の免任(社員総会または会社の会長の権限に属する役職を除く。)

- 会社の名義での契約締結および労働者の採用

- 会社の組織機構の実施計画案の策定

- 経営における利益の使用または損失処理の実施計画案の策定

- 会社の定款,労働契約に規定されるその他の権限及び義務を有する

D,【監査役会】

- 法令上、監査役会の設置は任意である。

- 監査役会を設置する場合、監査役会は監査役会長と監査役を含 む15名の監査役で構成され、監査役の任期は5年を超えず、再任も可能。監査役会が監査役1名からなる場合には、その監査役が監査役会長となる。監査役会の 権限および義務は企業法第170条に定められている。

- 主な項目は以下の通り:

- 取締役会、社長または総社長による会社の管理および運営の監査

- 経営活動の管理、運営における合理性、合法性、誠実性の監査

- 会社の管理者が企業法に規定された責任を果たさず違反を犯した場合、取締役会への違反報告を行う。

- また、違反者に対し違反行為の終了勧告と違反により会社に与えた損害に対する賠償請求を行う。

- 本社、支店、その他の場所に保管されている会社の資料へのアクセ ス権限

- 取締役会、社長その他の管理者に対し、会社の経営、管理および事業活動に関する情報報告および資料提供を、十分に、正確に且つ遅滞なく実行させる。

- 社員総会は会社の最高決定機関であり、以下の権限および義務を有する。

参照:ベトナム企業法

法人設立の基本的な流れ

- ① 現地法人形態の選定及び資本金の決定

- ② 登記用オフィスの確保及び賃貸契約

-

※法人登記が認められている物件であるかを、事前に確認する必要がある。

- ③ 社名決定

-

※事前に「*国家企業情報システム」を活用し、使用予定の名称が既存企業と重複していないかを確認する必要がある。

- ④ 書類作成・公証(外務省・アポスティーユ)

-

※大半の書類は翻訳及び公証が求められ、また必要書類は事業内容や諸条件により変わる為、各機関の申請窓口で確認しながらそろえる必要がある。

- ⑤ 投資登録証明書(IRC)の申請

-

※申請には、投資家の身分証明・財務証明・事業計画書などが必要。また必要書類は審査官の判断により追加を求められる事がある。

- ⑥ 企業登録証明書(ERC)の申請

-

※申請には、IRCの写しや定款、株主・取締役の構成情報、登録資本 などの情報を記載した登録申請書類を提出。また必要書類は審査官の判断により追加を求められる事がある。

- ⑦ 国家WEBサイトへの情報登録(義務)

-

※ERC取得後30日以内に会社情報を「*国家企業情報システム」に登録する事が義務となり、登録作業は、企業代表者または委任された行政代理人が行う。

- ⑧ 印鑑作成及び登録手続き

-

※印鑑登録機関の窓口への提出の以外に、郵送で提出または国内公務ポータルまたは公安省の公務ポータルで提出の提出方法がある。

- ⑨ 銀行口座開設及び資本金振り込み

-

※設立完了後90日以内に行う義務がある。また、口座種類は「資本金口座」と「運用用口座」の2種を法人口座として開設する事が一般的となる。

- ⑩ 小売業関連事業ライセンス取得

-

※外国企業が小売業を行うためには、(IRC)及び(ERC)以外に、営業許可証(Business License)、小売店舗設置許可(Retail OutletLicense)が必要となる。

日本企業(外資企業)がベトナムに現地法人登記を行う場合、通常は登記完了までに3~4か月の期間が想定されるが、小売業の事業ライセンス取得までには、別途1~2ヵ月の期間を要する事が想定されます。

※ただし、審査官により処理スピードが異なったり、追加書類の提出が求められる等で期間が延びる可能性もあります。

出資比率・資本金要件

- 小売業では100%外資での法人登記が可能

-

- 2007年1月のWTO加盟により、ベトナムでは2009年1月1日以降、流通サービス(小売、フランチャイズを含む)への外資100%による参入を認めている。

- *正し、たばこ、本、雑誌、医療品、砂糖、媒体を問わないビデオ記録、宝石、貴金属、火薬品、石油化工品、原油、米、サトウキビ・ビート糖は例外品目となる

- 小売業での最低資本金に制限は無い

-

- 最低資本金額に制限は無くとも、実務上は事業内容に即した運転資金が求められるため、事業内容と比較して低すぎる資本金額の場合は、審査が通らない可能性がある

- 日本からの資本金振込額=ベトナム現地法人の登録資本金となる

-

- 日本から振り込まれた資本金がベトナム側の口座に着金した時点で、銀行手数料等が引かれた額がベトナム側で登録されると、申請した資本金額と実際に着金した金額に乖離が出る可能性があり、これらは改正された企業法により厳格化されている為、違反となる事を防ぐ為にも、振込資本金額と着手資本金額とで乖離が出ないように、事前に確認を取って進める事を推奨。

定款要件(一般的な項目)

ベトナム法人の定款(Charter/Articles of Association)には、一般的に以下のような内容が含まれます。

- ① 本店名称、住所

-

- ベトナム法人の会社の名前及び住所、電話番号など

- ② 経営分野、業種

-

- 事業内容、ライセンス、事業コードや主な事業 (※事業内容が抽象的すぎると、審査が通らない可能性有)

- ③ 定款資本、各社員の持分及び持分の価額

-

- 投資家(社員)の情報と資本金の金額及び社員の持分情報

- 払込資本金は、ドン、USD、JPYで記載

- ④ 有限責任会社の社員の権利及び義務

-

- 有限会社の投資家(社員)の権利及び義務

- ⑤ 管理組織機構

-

- 有限会社の機関設計について

- 会長(または社員総会)

- 社長

- 法定代表者

- ⑥ 企業の法定代表者の人数、管理職名及び権利、義務

-

- 社長及び法定代表者の詳細 (氏名、生年月日、パスポート番号、住所など)

- ⑦ 会社の決定の採択方式。内部紛争の解決原則

-

- 会社の決定の採択方式。内部紛争の解決原則

- ⑧ 管理者及び監査人に対する給与,報酬,及び賞与の確定根拠及び方法

-

- 役員に関する報酬 (社員総会の会長、社長又は総社長及びその他の管理者に報酬、給与及び賞与)

- ⑨ 税引後の利潤の分配及び損失処理の原則

-

- 企業法に基づいた文言

- ⑩ 会社の定款の修正,補充の方法

-

- 定款は、設立申請の際に、提出する必要があるが、その後は、社内変更しても、役所に提出する義務はない。

参照:ベトナム企業法

法人所得税(CIT:Corporate Income Tax)

ベトナムでは2025年6月に12年ぶりとなる法人税法の大規模改正が行われ、2025年10月1日から新たな税制度が施行されています。また、ベトナムでは国税のみが徴収対象となり、日本の様な地方税は存在しません。

- 法人所得税税率表

| CIT税率 | 対象企業・要件 | 備考 |

| 20%(標準税率) | 優遇税率の対象外の全ての企業 | 資源関連事業(石油・鉱物)は別税率適用 |

| 17%(優遇税率) | 前年度売上高基準が30億~500億VND(約1,800万円~3億円)以下 | *1【優遇対象外】 ①資本譲渡・株式譲渡による所得 ②要件を満たさない企業を有する(*1)グループ企業 ③国外事業で生じた所得 ④不動産譲渡による所得 ⑤石油・ガス・希少鉱物の採掘による所得 ⑥特別消費税対象製品(酒・たばこ等)の製造販売 による所得 |

| 15% (優遇税率) | 前年度売上高基準が30億VND(約1,800万円)以下 | *1同上 |

| 設立後3年間免税 | 新規法人で中小企業(SME)分類基準を満たす企業 | 【対象例:商業・サービス業】 ①年平均社会保険加入従業員数:100名以下 ②年間売上高:1,000億VND(約6億円)以下 ③総資本額:3,000億VND(約18億円)以下 |

- 法人所得税申告

- 法人所得税の申告は、会計決算後3ヶ月以内に申告が必要

参照:ベトナム法人所得税法(67/2025/QH15)

付加価値税(VAT)

2025年6月17日にベトナム国会において、VAT(付加価値税)の税率を10%→8%にする措置を延期する決議が可決され、適用期間は2025年7月1日から2026年12月31日までの18か月となります。(*その後の延長有無は現時点で未定。)

- 税率表

- 税率0%

-

【輸出】

- 輸出品(海外への販売、輸出生産活動における直接の使用・消費を目的としたベトナム国内から非関税地域への商品の販売、出国手続きを完了した外国人・ベトナム人への隔離エリア内における販売、免税店での販売を含む)

- 輸出サービス(外国企業などに直接提供され外国で消費されるもの、非関税地域における輸出生産活動に直接貢献するサービス提供(EPE企業向けの物流サービス全般(運搬サービス、港・工場・倉庫でのコンテナの積み下ろしサービス、工場・港・空港での積み込み・積み下ろしサービス)、およびこれらに付随的に発生する費用(書類作成費用、デリバリー・オーダー料、封印費用、貨物取扱費用、梱包費用)、その他非関税地域における組織に提供され、輸出生産活動に直接貢献するサービス)を含む)

- 国外および非関税地域での建設据付サービス、国際輸送

- 税率5%

-

【必需品/必需サービス】

- 水、肥料、教育助成、児童用書籍、食料品、医薬品および医療機器、畜産物、沖合漁船や農業用の特別な機器、農産品、農業サービス、科学技術サービス、基礎化学品など

- 税率8%(*10%)

-

【標準税率/特例措置】

- その他の財およびサービスで、0%または5%の課税対象と規定されていないもの

参照:ベトナムVAT法(48/2024/QH15)

外国契約者税(FCT:Foreign Contractor Tax)の概要

FCTは、

- 外国法人がベトナム法人にサービスを提供した時にその対価に課される税金となり、ベトナム法人の費用にかかる税金(*ただし、ベトナム法人の収益にかかるものでは無い)で、ベトナム独自の税金となります。

- 【課税特徴】

- 単なる製品の輸入に対しては*FCTはかからないが、付随サービスの提供を受ける事で、FCTが発生。

- 【FCT直説法計算式】

- FCT=(みなしCIT+みなしVAT)

- 留意点

- 外国契約者は、二重課税防止協定に基づく税金の免除・減免を適用されるために、免除・減免を申請することが必要となる。

参照:ベトナム納税・租税関連法

3. 労務:ベトナム小売業で最低限押さえるべき労働・社会保険のポイント

社会保険料

- ベトナムでは労働者を対象とする公的な保険制度として、社会保険、健康保険、失業保険の3種の制度があり、強制加入となります。

| 区分 | 保証対象 | 労働者負担 | 雇用主負担 |

| 健康保険 | 医療費の一部または全額 | 1.5% | 3% |

| 社会保険 | ・疾病 ・妊娠、出産 ・労働災害 ・職業病 ・退職 ・遺族 | 8% | 17.5% |

| 失業保険 | 加入期間に応じた期間、平均給与の60%を給付 | 1% | 1% |

参照:ベトナム社会保険局(VSS)

労働組合

【労働組合概要】

- ベトナムでは労働組合の設立は強制ではない、企業において労働者5名以上の希望があれば、設立可能。

- 労働紛争・ストライキが発生する 可能性が高い企業や、労働者が多い企業(製造業)で設立されることが多い。

【労働組合費】

- ポイントとして、労働組合の設置有無に関わらず“労働組合費”が発生する点がある。

参照:労働組合法 12/2012/QH13 – 50/2024/QH15

推奨福利厚生(任意)

法律上の義務ではないものの、競合他社と比べた際の採用競争力・定着率を上げるために、

下記の任意の福利厚生がベトナムでは人気となります。

| 民間医療保険 | ベトナムの公的医療保険はカバー範囲が限定されている為、多くの企業では福利厚生の一環で公的医療保険とは別に民間医療保険を提供する事が多い。 |

| チームでの食事会や飲み会 | ベトナム人はチームの結束を目的に、チームでの食事会や飲み会で関係を構築する文化が強く、昨今の日本とは対照的に会社主催での職場の仲間同士の定期的な食事会や飲み会の様な場の提供が喜ばれる。 |

| バイク駐車場 | ベトナムでは、通勤や日常の交通手段としてもバイクで移動する為、一般的なオフィスワーカーでもバイク通勤が当たり前となり、バイク用の駐車場の提供は企業側で準備する事が必須となる。 |

| 年に1回の社員旅行 | 会社主催での食事会と同様に、ベトナムでは社員旅行は一大行事として多くの企業で福利厚生として用意されている。多くのケースでは旅行ツアーを活用して国内ビーチリゾートを旅先とする事が多く、ベトナム文化として家族を連れてくることを許可する企業も多い。 |

| 祝い金(出産・誕生日等) | 社員に子供が出来た際や誕生日に、お祝い金を提供する事もベトナムでは人気の福利厚生となる。 |

| 日本への研修旅行 | 日本への出張研修は日系企業に就職するベトナム人の多くが望む福利厚生となり、特に優秀な人材やマネジメント人材等の引き留めや、モチベーションやパフォーマンスの高い従業員向けに日本研修を取り入れる企業も多い。 |

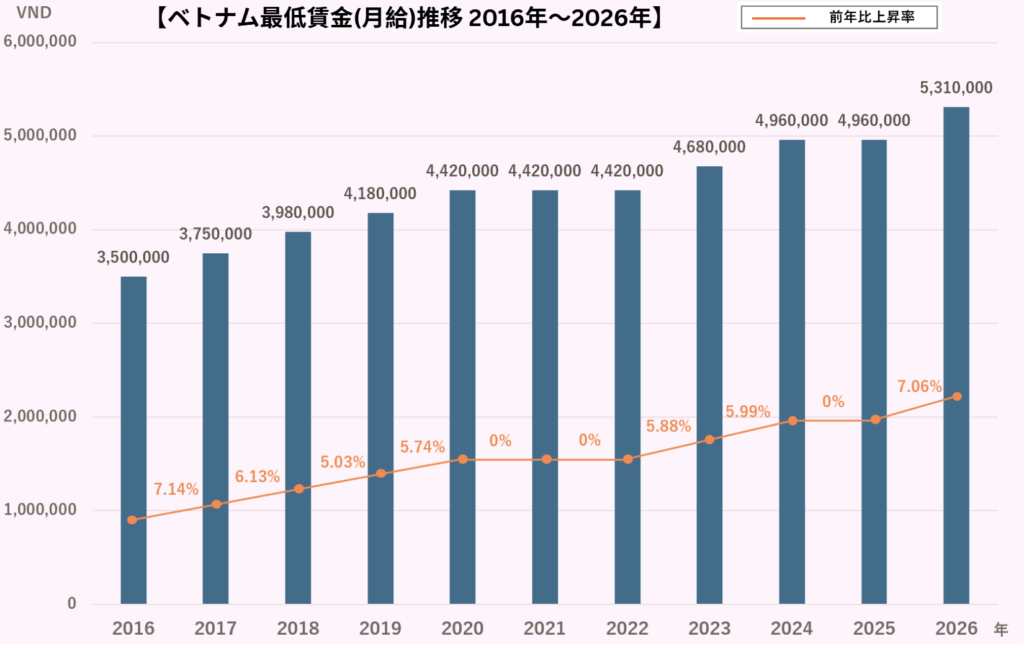

人件費・上昇率

- 小売・ホスピタリティ業界:平均給与水準(月給)

- 8,000,000 – 15,000,000VND (約48,000円 – 90,000円)

グラフ:統計データを基に当社作成

※ベトナムの人材の採用や育成に関する記事は、こちらの記事で解説しています。

労働時間・残業・休暇

- 通常の労働時間

- 1日に8時間及び1週間で48時間を超えない。

- 使用者は、1日あたり、1週間あたりの労働時間を規定する権利を有するが、労働者に通知しなければならない。1週間あたりで規定した場合、通常の労働時間は1日に10時間を超えず、1週間で48時間を超えてはならない。

- 1日に8時間及び1週間で48時間を超えない。

- 時間外労働,深夜労働の賃金

- 時間外労働をした労働者は以下のように、賃金の単価又は現在の業務により実際に支払われた賃金に従って計算された賃金の支払いを受ける:

- a) 通常の日の場合:基本賃金の少なくとも150%

- b) 週休日の場合:基本賃金の少なくとも200%

- c) 祝日、旧正月、有給休暇の場合:基本賃金の少なくとも300%

- 日給労働者については祝日、旧正月、有給休暇の賃金をさらに支払う。

- 時間外労働をした労働者は以下のように、賃金の単価又は現在の業務により実際に支払われた賃金に従って計算された賃金の支払いを受ける:

- 有給休暇・法定休暇制度

- ベトナムでは、労働法第111条第1項に基づき、労働者には年間12日の有給休暇が法定で認められている。この有給休暇は、勤続5年ごとに1日ずつ加算される。

参照:労働・傷病兵・社会保険省(MOLISA)

試用期間(試験採用期間)

- ベトナムの試用期間は条件ごとに上限が定められている。

- 管理職:180日以内

- 高度専門職(大学・短大卒以上):60日以内

- 技術工員・専門スタッフ:30日以内

- その他一般業務:6営業日以内

参照:ベトナム社会保険法・労働法

4. 営業許可・規制:小売ライセンスとENT(Economic Needs Test)

小売業に必要な主な許認可

- 投資登録証明書(Investment Registration Certificate:IRC)

- 企業登録証明書(Enterprise Registration Certificate:ERC

- 営業許可証(Business License)

- 小売店舗設置許可(Retail Outlet License)

該当法令:政令09第12条/政令09第13条第4項 (b)/政令09第8条第1項/ 政令09第5条第2項/政令09第22条

経済的ニーズテスト(ENT:Economic Needs Test)

- 一部のケースでは、外資系による小売店舗の開設に際し、

Economic Needs Test(ENT) と呼ばれる審査(需要の有無・既存店舗数等の評価)が行われる場合があります。 - ENT が必要となる場合:

- 第2号店以降の小売店舗の設置については、当該小売店舗の面積が500㎡未満であり、ショッピングセンター内に設置され、かつコンビニエンスストアまたはミニスーパーマーケットの形態でない場合を除き、ENTの対象となる。

ベトナムは、加盟国(日本を含む)の外国投資家による第2号店以降の小売店舗の設置について、2024年1月14日以降、ENT要件を撤廃することを決定していると発表されていますが、*2026年3月時点で実務上はENTが必要と判断される可能性は高い為、所管の地方当局窓口にて確認を行う必要がります。

該当法令:政令09第8条第2項/環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)第10条第5項

※ベトナムでの店舗・オフィス開設ガイドの記事は、こちらの記事で解説しています。

Social Zeroがベトナム小売法人設立で支援できること

当社 Social Zero は、ベトナムで小売業の法人設立・出店を検討する日本企業に対し、

- 制度・競合調査・コスト構造の整理(法人形態・税制・労務・ライセンス)

- 事業モデル・拠点戦略(モール/路面/EC/FCなど)の設計

- 法人設立・ライセンス取得プロセスにおける、現地弁護士・会計士との連携とPMO

- 店舗候補物件のリサーチ・現地視察アレンジ・オーナー交渉支援

- 立ち上げ後の人材採用・組織づくり・営業・マーケティングの伴走

まで、一気通貫でご支援しています。

※「ベトナム進出を本格検討する前に整理すべき5つの論点」については、

こちらの記事で解説しています。

まとめ:ベトナムで小売法人を設立するなら、「制度 × コスト × オペレーション」をセットで設計する

- ベトナムでの小売法人設立は、

法人形態・登記手続き・税制・労務・小売ライセンス・不動産賃貸が相互に絡み合うテーマです。 - 「成長していて安いから」といった感覚的な理由だけでなく、

制度・コスト・オペレーションの現実を踏まえて、事前にシミュレーションすることが、後戻りコストを抑える鍵になります。 - 実務レベルの詳細は、現地専門家との連携が必須であり、

その前段として「何を確認し、どう設計するか」の整理から始めることが重要です。

※「海外進出プロジェクトを成功させる「上流〜下流」設計ガイド」は、

こちらの記事で解説しています。

ベトナムでの小売法人設立・ライセンス取得・店舗出店に関する個別相談はこちら

御社の業態・出店イメージ・投資規模を伺ったうえで、

ベトナムでの現実的な設計案と進め方をご提案いたします。