ベトナムのコンビニ市場はここ数年で急速に拡大し、ベトナム全土で5,000店舗を超えるとされ、

ハノイ・ホーチミンといった大都市では、もはや日常インフラの一部と言える存在になりました。

一方で、急成長市場ベトナムでは、

- 若年層(Z世代)のライフスタイルの変化

- 今後の農村部・地方都市への出店競争

- オンラインとオフラインの融合(フィジタル化)

など、今まさに業界構造変化の真っ只中にあります。

この記事では、現地の定性調査情報や各データをもとに、

- ベトナムのコンビニ市場概要

- ホーチミン市内のコンビニ各社の現地調査結果

- Z世代が支えるベトナムのコンビニ利用スタイル

- ハノイ・ホーチミンから地方都市・農村部への拡大戦略

- 2026年までに進む「フィジタル(Phygital)」化の方向性

を整理しながら、

- これからベトナムのコンビニ市場・小売市場への参入を検討する企業

- PB商品・日用品・飲食・サービスでの展開を考えている企業

にとっての示唆をまとめます。

Contents

1. ベトナムのコンビニ業界市場概要

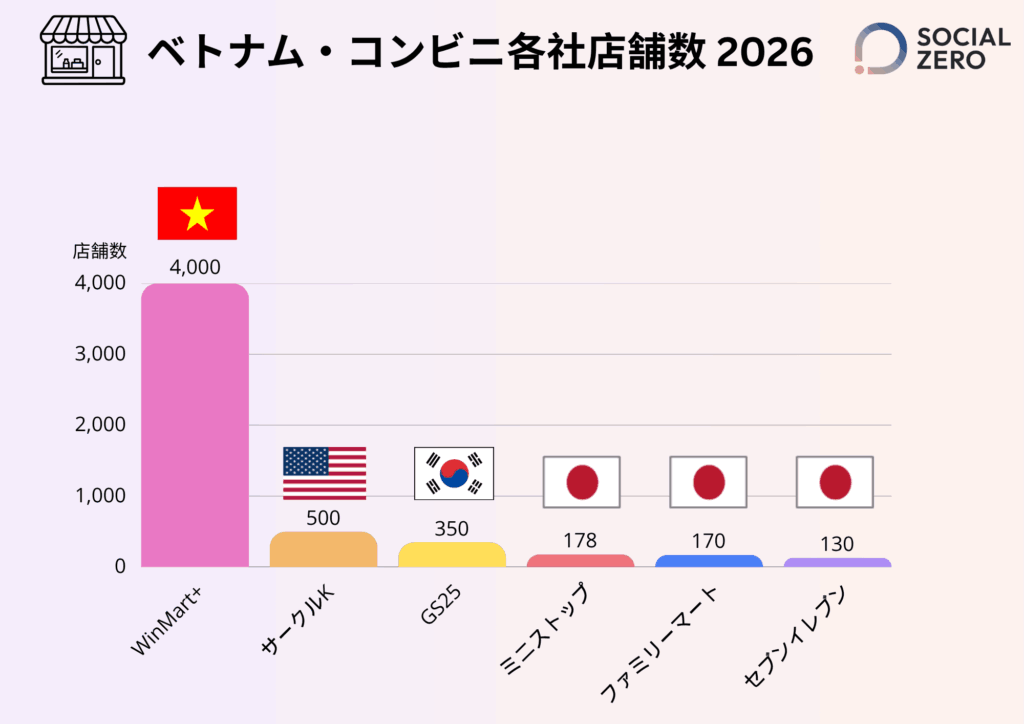

コンビ二各社店舗数:2026年度

以下のグラフは、ベトナムのコンビニ各社の出店数を算出しています。

地場企業のミニスーパーマーケット形態のWinMart+が圧倒的に店舗数が多く、

- 2位:アメリカ企業のサークルK

- 3位:韓国企業のGS25

- 4位:日本企業のミニストップ

- 5位:日本企業のファミリーマート

- 6位:日本企業のセブンイレブン

という順になります。

実際にホーチミンやハノイ等の現地に滞在していると、至る所にコンビニがあり、

完全に現地に根付いたライフラインとなっています。

一方で、大都市圏は出店競争が激しく、外資系のコンビニは大都市圏でここから出店数を大きく伸ばすのは“出店場所が限定されてきている+家賃の高騰”により、非現実的なフェーズに突入していると想定されます。

2. ホーチミン市内のコンビニの価格調査

2026年4月にホーチミン市内のコンビニ各社の現地調査を実施

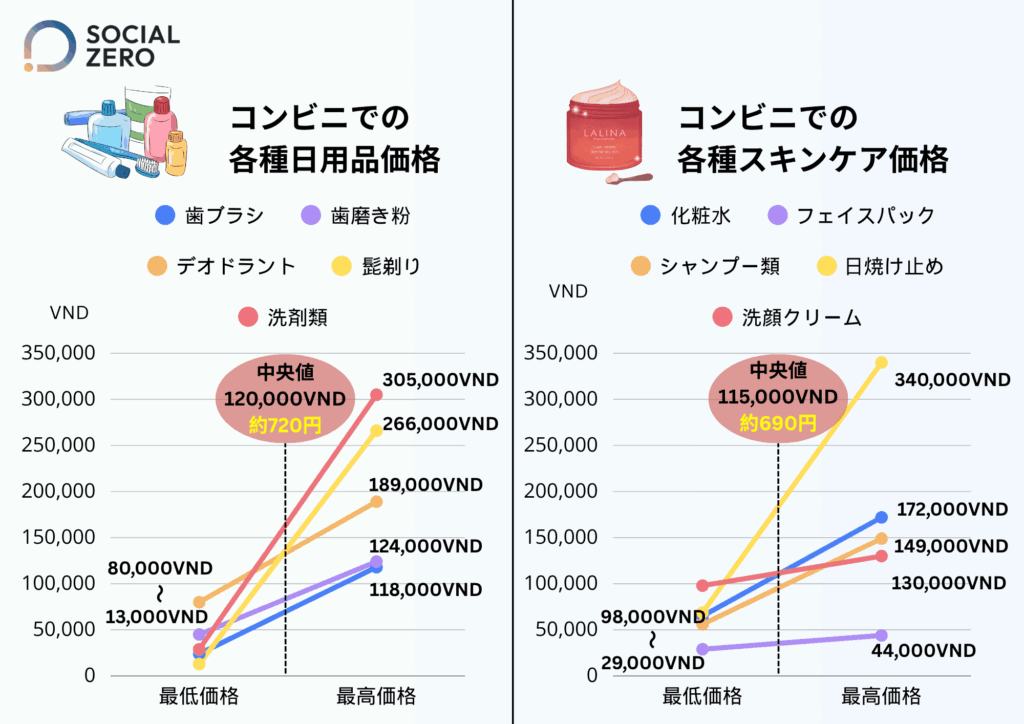

まず、コンビニ各社での日用品やスキンケア用品の価格を下記の表にまとめています。

日用品は日本メーカーは少なく、スキンケア用品は日本メーカーが強いラインナップとなります。

- スキンケア用品(化粧水や日焼け止め、洗顔)は、資生堂の各製品が非常に強い

- フェイスパックは、韓国メーカーと日本メーカーが大半を占める

- 歯ブラシや歯磨き粉は、アメリカ製品が最も棚を占める

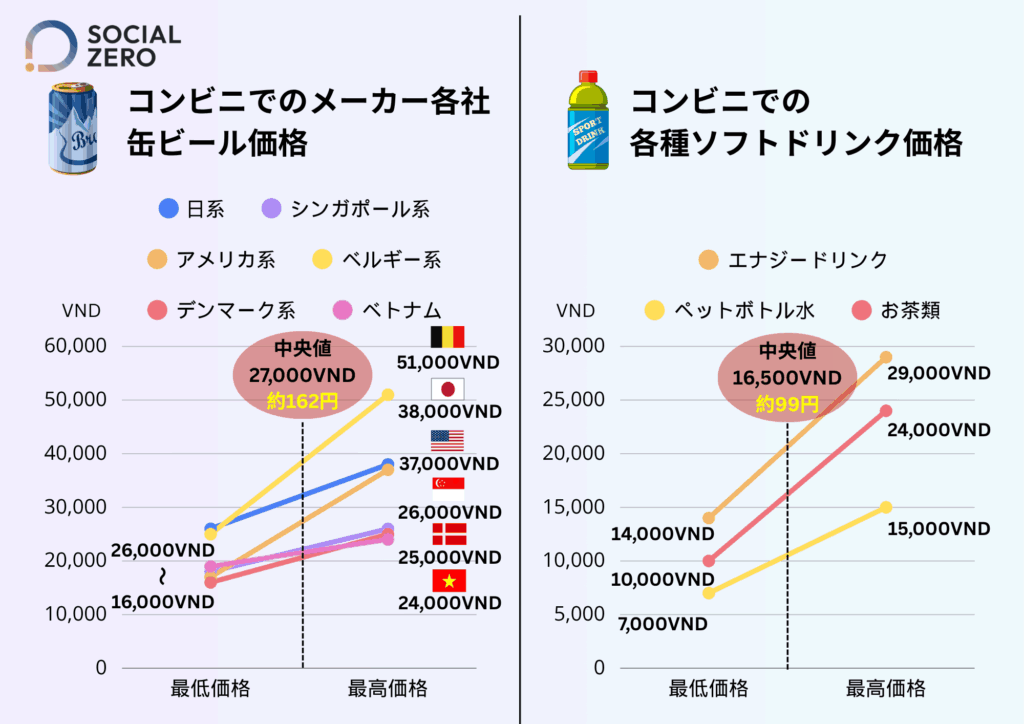

次に、下記の図にメーカー国別の缶ビールの価格とソフトドリンクの価格をまとめています。

- 缶ビールの価格の平均は日本円で約162円 (27,000VND)

- ソフトドリンクの平均は日本円で約99円 (16,500VND)

日本メーカーの缶ビールは、アサヒスーパードライ・サッポロ黒ラベルが店頭で販売されています。

外資系メーカーで多くのコンビニ各社の棚を最も占めているのは、ハイネケンビールとなります。

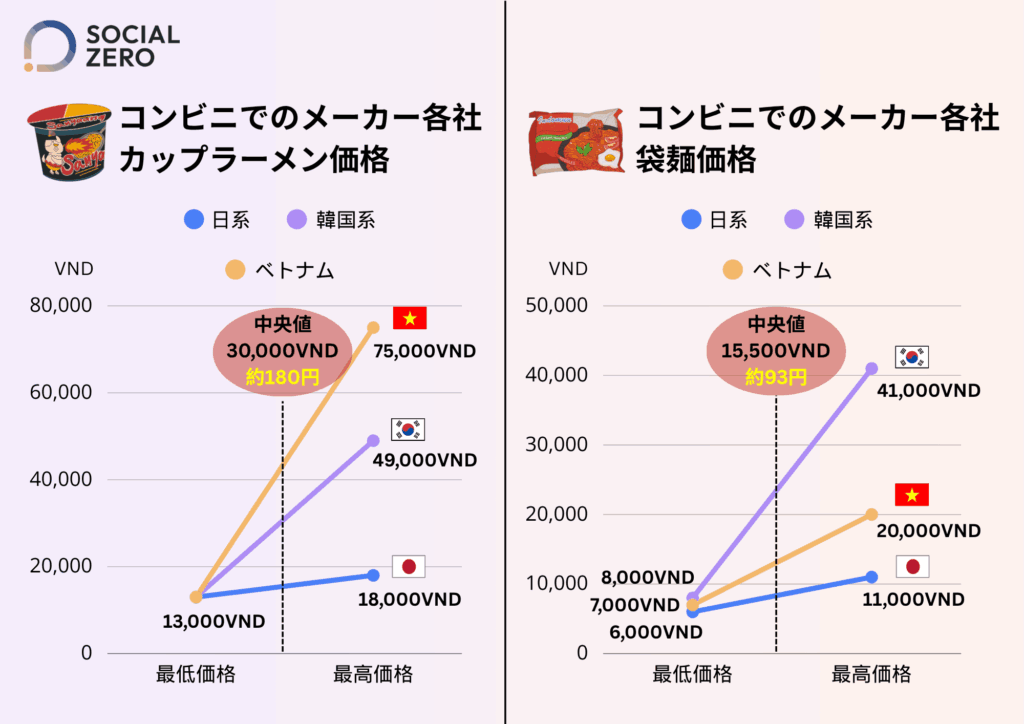

最後に、下記の図にメーカー国別のカップラーメンと袋麺の価格をまとめています。

- カップラーメンの価格の平均は日本円で約180円 (30,000VND)

- 袋麺の平均は日本円で約93円 (15,500VND)

日本メーカーのカップラーメンは、ベトナムで最も根付いている日系メーカーであるエースコックの製品および日清食品となります。

しかしながら、カップラーメン及び袋麺共にコンビニ各社の棚は、韓国の辛ラーメンラインナップが圧倒的に棚を占めています。

関連記事:

ベトナム進出の基本と最新トピックまとめ【店舗・法人設立・人材・市場調査】

ベトナムで店舗・小売展開を検討する日本企業が押さえるべきポイント【モール・路面・FC】

3. Z世代が「コンビニの住人」になっている

3-1. コンビニはZ世代にとって“サードプレイス”

Z世代(1997〜2012年生まれ)にとって、コンビニはもはや単なる買い物の場ではありません。

- 自宅・学校・職場

に次ぐ、「第三の居場所(サードプレイス)」として定着しつつあります。

統計によると、

各コンビニチェーンの常連顧客の最大約60%をZ世代が占めているとも言われます。

3-2. 「イートイン・フードトゥゴー」が集客の主役

ベトナムのコンビニ各社は、その場で食べられる温かいメニューを強化しています。

- カップラーメン(+トッピング)

- カップ火鍋(ホットポット)

- 肉まん・蒸しパン・バンミー

- コーヒーやジュース類

などのホットメニューやイートインのドリンク類は、Z世代の強い支持を受けています。

- GS25:

「韓国ヌードルコーナー」がヒットし、韓国系フードのイメージを確立 - Circle K:

デザートやトレンド系ドリンクで人気

といった形で、ブランドごとに“フードの顔”を作っているのが特徴です。

実際にベトナムのコンビニではイートインコーナーで若者やランチ休憩中のオフィスワーカー層がスマホ片手に飲食をしている姿を非常によく見かけます。

3-3. ブラインドボックス&トレンド商品ハンティング

Z世代は「サプライズ」と「SNS映え」に敏感です。

- 中身が分からない「ブラインドボックス」

- TikTokで流行した商品

- 韓国ドラマ等で見かける韓国製品フード類

こうしたトレンド商品を扱うキャンペーンは、コンビニで常に売れ筋となる傾向にあります。

カフェ文化が根強いベトナムでは、近年はカフェではなくコンビニのイートインコーナーで、友人や個人でくつろぐ空間として人気が出てきています。

実際に現地では、日本のコンビニのイートインコーナーよりも圧倒的に利用者が多い事がうかがえます。

3-4. 価格より「手軽さ」と「居心地」

Z世代は上の世代ほど高収入ではありません。

それでも、「便利で楽しい食体験」には積極的にお金を使う傾向があります。

- 1つひとつの商品価格にはさほど敏感ではない(小額商品は低価格弾力性)

- 代わりに重視するのは、

- 提供スピード(待ち時間の短さ)

- 無料Wi-Fi

- 冷房の効いた快適な空間

つまり、「ちょっとしたチル(休憩)体験」が買い物の一部になっています

4. ベトナムのコンビニは「地方・農村」へ広がる段階に

4-1. ハノイ・ホーチミンはほぼ飽和、次のフロンティアは地方都市・農村

ハノイ・ホーチミンといった大都市では、

コンビニ店舗の密度が高く、「立地争い」はほぼ出尽くしつつあります。

その一方で、

- 農村部

- 2級・3級都市(地方中核都市)

などでは、まだ近代(モダン)小売の浸透が限定的であり、ここを「ブルーオーシャン」と捉える動きが加速しています。

4-2. WinCommerceの「Point of Life」戦略

ローカル大手のWinCommerceは、

- WinMart+ という小型店フォーマットを

- 農村住宅地の奥深くまで展開し、

「生活の拠点(Point of Life)」として位置づけています。

WinMart+店舗では、

- 食品・日用品に加え

- 薬局機能(ドラッグ)

- 金融サービス(簡易金融)

- 通信サービス(SIM・チャージ 等)

など、複数の生活インフラ機能を一体化させており、コンビニというよりスーパーマーケットに近い形態をとっています。

4-3. 地方展開のメリットと課題

メリット:

- 都市部よりも賃料が低い

- 競合チェーンが少ない

- 「標準化された日用品・食料品」へのニーズが増加

課題:

- 物流網の整備が難しい(道路事情・冷蔵チェーン 等)

- 伝統的な市場や昔ながらの雑貨店で買い物する習慣が根強い

地方・農村への出店は、先行者メリットと実務の難しさが共存するフェーズと言えます。

特に外資系企業は、このような地方戦略は地場企業と比較すると強くはないため、今後のコンビニ形態の日本企業の小売業に於いては、苦戦を強いられるフェーズになると予想されます。

※一方で、経済成長と共に所得増加=可処分所得増加による消費市場の拡大は大いに期待できる為、コンビニ等の小売店に製品を卸す日本企業にとってはチャンスが拡大するとも言えます。

関連記事:

ベトナム進出を本格検討する前に整理すべき5つの論点【「安いから今のうちに出たい」では危ない】

5. 「フィジタル(Phygital)」と「顧客理解」競争へ

ベトナムのコンビニの未来は、

リアル店舗(Physical)とデジタル(Digital)が融合した「Phygital」モデルにあります。

5-1. スーパーアプリ化

- アプリからの事前注文・店頭受け取り・デリバリー

- さまざまなサービスで共通利用できるポイント・ロイヤリティ

- QRコード決済・顔認証(FaceID)などの非接触型決済

これらが「あって当然」の標準機能になっていくと見られています。

パンデミック以前のベトナムでは、現地で電子決済やカード決済をしているベトナム人の姿を見かける事はほとんどなく、現金社会の印象が非常に強かったものの、パンデミックにより電子決済が急激に普及したため、それ以降の急激なデジタル化(DX)は日本とは比較にならないほど、早く進んでいます。

5-2. ハイブリッド業態で坪効率を最大化

- コンビニ+カフェ

- コンビニ+薬局

- コンビニ+ランドリー

といった複合モデルが増加しています。

1㎡あたりの売上を最大化するために、「買い物ついでに〇〇」「待ちながら〇〇」ができる業態設計が進みます。

5-3. グリーンロジスティクスとサステナビリティ

- 電動バイク・電動車による配送

- プラスチックごみ削減(リユーザブルカップ・紙包装 等)

環境意識の高い若年層を取り込むためにも、エコフレンドリーな物流・店舗運営が差別化要因になりつつあります。

5-4. ベトナムのコンビニ市場は、「転換点」

- 以前のコンビニ市場:

「どれだけ早く・どれだけ多く店舗を出すか」の椅子取りゲーム - 今後のコンビニ市場:

「誰が顧客を一番よく理解し、

オフラインとオンラインをまたいで“本当の意味で”便利にできるか」のゲーム

へと、移行してきています。

6. 日本企業にとっての示唆と、当社が支援できること

6-1. 日本発ブランド・PB商品にとってのチャンス

- Z世代向けのスナック・ドリンク・デザート

- 即食系フード・カップ麺

- 日用品・コスメ・衛生用品

といったカテゴリでは、

「ちょっと高くても信頼できる日本ブランド」へのニーズは引き続き高く存在します。

また、ベトナムでは地場企業が日本製と見せかけた日本語のパッケージで製品を作るケースも多く、例として、大手コンビニで販売されている梅酒にはラベル全てに日本語がかかれ、価格も輸入品のお酒の価格となっていますが、実際には地場企業の製品です。

また、デパートで販売される調理器具等も日本語のPOPが付けられていかにも“Made in Japan”を思わせる製品でも実際には中国製の製品等をよく見かけます。

それだけ、日本製への信頼が厚いという証拠でもあります。

6-2. 進出・販路開拓を検討する企業がやるべきこと

- まずは現地の価格帯・SKU構成・競合ブランド・自社製品のポジションを把握する

- コンビニ → スーパー → モール → EC という順で市場を俯瞰する

- 自社商品を「どの価格帯・どの棚」に置くべきか仮説を立てる

- 明確な差別化要因を打ち出す(日本製だから高品質だけでは難しい)

- ディストリビューター/小売チェーン/ECプラットフォームと、

どの順番でアプローチすべきかを設計する

6-3. Social Zeroの支援

当社は、

- ベトナム小売・コンビニ市場の現地調査(価格・SKU・競合・チャネル構造)

- フィージビリティスタディ(FS)

- ディストリビューター・小売バイヤーへの営業代行(トップセールス)

- ベトナム法人設立・人材採用・組織づくり

まで、一連のプロセスをサポートしています。

「ベトナムのコンビニ市場を、もっと具体的に知りたい」

「自社商品を出すなら、どの価格帯・どの棚が現実的か相談したい」

という段階からでも構いません。

◆ ベトナムを含めた海外市場調査・FS・販路開拓に関するご相談はこちら

御社の商材・狙いたい顧客層・現在の海外展開状況を伺ったうえで、

ホーチミンをはじめとするベトナム市場や各国での現実的な一歩をご提案します。